如果中国后繁花时代的资产价格调整也步邻国后尘,那么普通有产人士该如何配置资产?需调整好回报预期、降低风险偏好、坚持多元化配置。

从1990年代起的三十年,是中国国内经济增长率持续保持全球领先的时代,也是中产以上人群实现财富滚雪球式积累的时代。然而,近两年情况发生了明显的变化,即使未能从肉眼可见的数据上能看出来经济增长减速,人们也可以从对房价下降、股市低迷、工资滞涨、就业困难等等体感上接收到来自宏观经济基本面上的寒气……

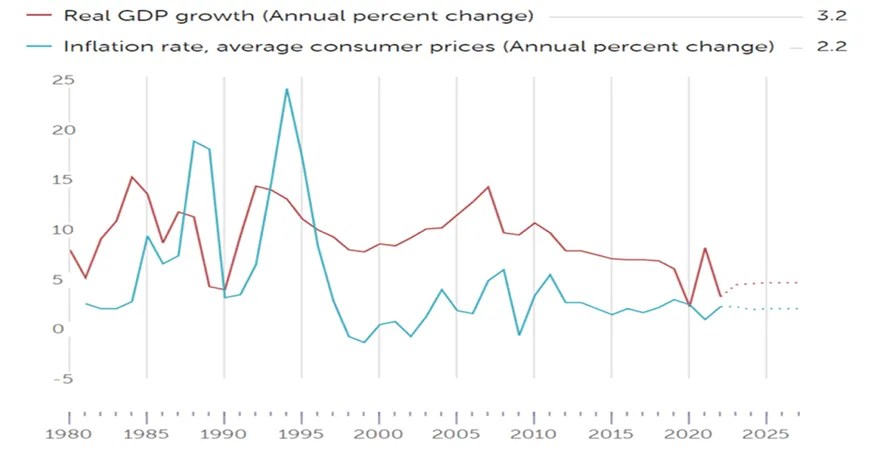

海外对中国国内未来长期经济增速的预期也已经与发达经济体3%左右水平看齐了(如下图)。

显然,中国经济高速增长的扩张周期是已经过去了,参照邻国日本的经验,我们很可能进入一个长期的调整周期。在长调整周期中,代表日本股市的日经225指数从1990年代初期的39000点左右一直反复下行到2012年间的7000多点,只剩下高位时的零头,而同期日本大城市的房价也从1991年的高点以五折起步“优惠”……

如果我们的后繁花时代的资产价格调整也步邻国的后尘,那么普通有产人士该如何配置资产才能立于不败之地?

我认为需要调整好回报预期、降低风险偏好、坚持多元化配置。具体要做好以下三项工作:

1、调整房地产配置

国内财富人群目前普遍高配(甚至是超配)了房地产,而国内的住宅房地产租金回报率长期普遍都在2%以下,而且流动性不佳。在经济的长调整周期中承担的风险与收益不相匹配,建议无论如何都要设法降低其配置比例。即使是刚性需求也需要精挑细选谨慎配置,具体原则如下:

(一)地段一定是关键。历史经验告诉我们,人口净流入的地区房地产投资风险相对小,而长期回报潜力更大。在日本的“失去二十年”经济低迷期,东京的核心地区房价曾经也大跌,不过现在已经恢复并创历史新高了。而其它人口流出的地区房子则随时间的推移而价值持续归零。我在年前曾到日本考察并约访数位当地专业人士,其中一位就给了我一个活生生的例子:他记得小时候住在东京的远郊,就在1990年,他的父亲曾自豪地问他:你猜猜看我们的房子值多少钱?2百万美元等值!我问他房子多大,他说按实际使用面积算140多平米。那也就是按上海的标准是近200平米建筑面积的大平层了。我告诉他在上海远郊这样的房子三年前价格奔3百万美元等值人民币去了。他有些惊讶地问,是否上海的地产泡沫曾经与东京相当?后面他告诉我,到日本地产泡沫破灭后的1997年,他父亲把房子卖了,只拿到了60万美元等值的日币,他进一步告诉我,因为房子在东京远郊,非人口聚集之地,如果一直持有到现在估计只值30万美元了。幸运的是,他爸当时把卖房所得的钱在东京市中心又买了房,在这一轮复苏中终于让房价超越三十年前的高点了。

(二)性价比高是硬道理。

投资买房,租金回报率才是真正的“锚”,与股票一样,房地产的短期价格走势由投资人的情绪以及资金的流向决定,长期而言其真正投资房产的价值在于稳定的租金回报。因此,决定投资前必须做足功课。

2、优化股票股权配置

诚然,我们有全球最大的内需市场,有国内大量的产业创新需求,有大量的进口替代市场;面对海外竞争中我们有供应链优势,有创新链优势,有人才链优势…… 然而在长期调整周期中,少量能生存并发展良好的上市公司往往集中在国计民生、消费刚需、医疗保健等的行业。因此对于国内投资人而言,保有足够的现金,逐步以合理低价配置到精挑细选的相关行业国内优质上市公司股票中,是可选项。与投资房地产策略中的 “租金回报率” 考量类似,个人偏好于能长期保有良好现金流并能高比例现金分红的公司。总而言之,性价比高才是硬道理!

3、强化全球资产布局

保有一定的相对强势的货币资产是国内财富人士应有之选,如美元,目前无风险收益率保持在5%左右,进可攻,退可守。加上利用目前一切可以利用的合法通道与工具配置到海外股票及固定收益资产中以实现资产配置的多元化则应该是必选项。具体配置上建议采用以贝塔(beta)策略为主,即以不同的指数型基金的形式参与全球范围内不同市场的投资机会。

本文转自网络。

睿知财富为您提供金融保险理财方面的财商知识。Cindy Zhang 是家庭财务顾问,持有全球认证的特许金融分析师 (CFA) 证书,在美国金融服务业有十年以上的经验, 代理多家全美顶级A+ 信用级别人寿保险公司产品, 为客人提供退休规划, 年金, 长期护理保险, 人寿保险,信托等高端规划服务。

Leave a comment